外貨預金は地雷です

銀行がやっているから安心・安全とかそういうレベルではありません。

1.為替手数料のスプレッドがひどい

預入時TTS、解約時TTB、FXと違うとは言え短期では手数料負けしてしまう。

TTS:購入時の為替レート、銀行が預金者に外貨を売っているため Sell

TTB:解約時の為替レート、銀行から見て預金者から外貨を買っているため Buy

この為替手数料は往復でかかる上、利子の部分も 為替手数料からは逃れられない。

2.税金がひどい

外貨預金の税金は利息の源泉分離課税の他、為替差益に対して課税が行われます。

この為替差益にかかる税金の取り扱いは、

基本的に総合課税の雑所得、為替予約を使っている場合には源泉分離課税となります。

こういった税制上の取り扱いにより、下記のような問題が出てきます。

・低所得者にとっては為替差益の源泉分離課税で累進等よりも多い税負担が必要になる。

・人によっては、所得区分の関係で損益通算できないケースがある。

・使えるのは雑所得の20万円くらいのもの(※給与所得及び退職所得以外の所得という点に注意)

3.為替リスクがある

これは、為替予約を使えば多少のリスク回避できるのですが、

上記の通り、為替予約を使うのは税金の面で見ると不利になります。

為替手数料などもありますので、利益を出そうと思ったら長期間預入を行うこととなります。

外貨預金より酷い商品として投資型仕組預金があるのですが、

豪ドル 1ヶ月もの 6.83% /年率、1年もの 2.34% /年率 となっています。

※平成 27 年 3 月時点

短期の方が利率がいいのは、為替リスク や 為替手数料があるためです。

4.預金保護の対象外

利回りがいいのだからということで納得も出来る部分もあるが、

米ドルなどは、利回りが低いのにペイオフ(預金保護)もなくなるという面で最悪と言える。

外貨預金をやっている人は、購入時の為替手数料が無駄になるので満期まで保有。

まだやっていない人には別の資産運用先がないか探すことをおすすめします。

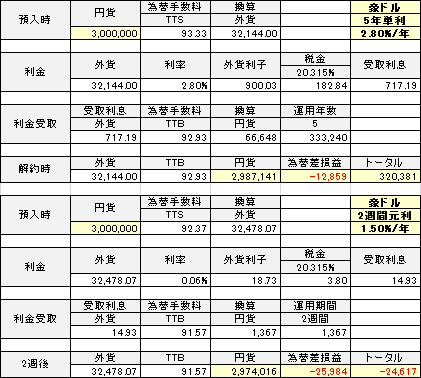

外貨預金は必ず長期で!

外貨定期預金の5年もの と 2週間元利継続型を比較してみました。

為替変動は考慮外、TTS と TTBの差は、銀行での取り扱いレートの差となります。

2週間定期の方が酷く見えますが、元利継続(複利継続)で続けていけば、

為替が有利な段階で解約したりできるチャンスはいくらでもあります。

また、為替差損でも利子が積み重なるとトータルがプラスに転じます。

外貨預金の利子

各国政策金利 と 外貨預金などの金利を比べてみる。

2週間定期の方が酷く見えますが、元利継続(複利継続)で続けていけば、

為替が有利な段階で解約したりできるチャンスはいくらでもあります。

また、為替差損でも利子が積み重なるとトータルがプラスに転じます。

外貨預金の利子

各国政策金利 と 外貨預金などの金利を比べてみる。

| 通貨 | 政策金利 | 通貨別

普通預金 | 通貨別 定期預金 | FXスワップ | インフレ率

2013年 |

|---|

| 1ヶ月 | 1年 | 5年 | 年換算 |

|---|

| 日本 | 0.100% | 0.020% | 0.025% | 0.025% | 0.030% | 0.000% | 0.360% |

|---|

| 米国 | 0.250% | 0.010% | 0.010% | 0.500% | 1.200% | 0.090% | 1.460% |

|---|

| 豪州 | 2.250% | 0.400% | 1.000% | 2.000% | 2.800% | 1.990% | 2.450% |

|---|

| NZ | 3.500% | 0.400% | 1.600% | 3.000% | 3.800% | 3.230% | 1.130% |

|---|

外貨預金の税金

外貨預金の課税は利子 と 為替差益。

利子の部分は源泉徴収されていれば申告の必要がないため簡単です。

為替差益の計算

為替差益が発生するのは最初に預入を行った元本部分だけが対象です。

受け取った利子においては、為替差益が発生しません。

これは、単利・複利に関わらず同様の扱いです。

為替差損益の計算の対象となるのは1年目の 20万通貨 のみとなります。

利子の部分については、源泉分離課税で源泉徴収が行われるため課税関係が終了しています。

これは単利の場合も複利の場合も同じです。

上記の表では2年目に利子として受け取った 外貨10,000 を使って 利子を入れ10,500 になっていますが、

このとき実質的に増加しているのは利子の部分だけであり、源泉徴収も行われています。

このため、為替差損益の計算は解約時の受取額 と 最初に預け入れた金額の差額となります。

なお、為替予約を利用している際には為替差益を申告する必要はありません。

為替予約について

為替リスクを回避する方法として、銀行で為替予約を申し込む方法があります。

為替予約をした際には、為替差益の部分についても利子と同様に源泉徴収が行われるため、

為替差益の税金については払い済みとなります。

なお、為替予約は利益 や 損失を一定額の範囲に絞るサービスです。

・大幅な円安になった場合には、円安による為替差益の大部分が逸失利益になる。

・為替差損が出た場合には、源泉分離課税となるため損益通算ができない。

・為替予約をした場合、中途解約できない。

といった不都合が生じる場合があります。

総合課税 雑所得

為替差益は総合課税の雑所得(確定申告書1表)です。

分離課税の雑所得(確定申告書3表)ではありません。

損益通算について

年金 や アフィリエイト等の雑所得があれば、為替差損が生じても損益通算により税額を減らせますが、

サラリーマンで副業などを行っていない場合には、通算する所得が無く税額軽減がまったくできない場合があります。

税額について

為替差益に対する所得税の累進税率 と 住民税の税率を考えると

為替予約を使った源泉分離課税ではなく、通常の総合課税 雑所得の方が税負担が少ない場合があります。

扶養などにもよりますが独り身のサラリーマンの場合、

おおよそ年収が600万円以下なら為替予約を使わない方が税金の面でお得です。

600万を超えてくるようだと累進が10%、住民税を入れて20%を超える可能性が出てきますので、

高所得者の方におかれましては、為替予約は有用と言えます。

ただし、雑所得における優遇……

給与 及び 退職以外の所得が20万円を超えなければ申告不要という点があるため、

給与所得のみで、為替差損益が20万以内に収まる範囲の預入を行っている場合、この限りではありません。

雑所得20万円 申告不要

※給与所得者で確定申告が必要な人(国税庁)

https://www.nta.go.jp/taxanswer/shotoku/1900.htm

1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

外貨預金 TOP:トップページに戻る。

為替差損益の計算の対象となるのは1年目の 20万通貨 のみとなります。

利子の部分については、源泉分離課税で源泉徴収が行われるため課税関係が終了しています。

これは単利の場合も複利の場合も同じです。

上記の表では2年目に利子として受け取った 外貨10,000 を使って 利子を入れ10,500 になっていますが、

このとき実質的に増加しているのは利子の部分だけであり、源泉徴収も行われています。

このため、為替差損益の計算は解約時の受取額 と 最初に預け入れた金額の差額となります。

なお、為替予約を利用している際には為替差益を申告する必要はありません。

為替予約について

為替リスクを回避する方法として、銀行で為替予約を申し込む方法があります。

為替予約をした際には、為替差益の部分についても利子と同様に源泉徴収が行われるため、

為替差益の税金については払い済みとなります。

なお、為替予約は利益 や 損失を一定額の範囲に絞るサービスです。

・大幅な円安になった場合には、円安による為替差益の大部分が逸失利益になる。

・為替差損が出た場合には、源泉分離課税となるため損益通算ができない。

・為替予約をした場合、中途解約できない。

といった不都合が生じる場合があります。

総合課税 雑所得

為替差益は総合課税の雑所得(確定申告書1表)です。

分離課税の雑所得(確定申告書3表)ではありません。

損益通算について

年金 や アフィリエイト等の雑所得があれば、為替差損が生じても損益通算により税額を減らせますが、

サラリーマンで副業などを行っていない場合には、通算する所得が無く税額軽減がまったくできない場合があります。

税額について

為替差益に対する所得税の累進税率 と 住民税の税率を考えると

為替予約を使った源泉分離課税ではなく、通常の総合課税 雑所得の方が税負担が少ない場合があります。

扶養などにもよりますが独り身のサラリーマンの場合、

おおよそ年収が600万円以下なら為替予約を使わない方が税金の面でお得です。

600万を超えてくるようだと累進が10%、住民税を入れて20%を超える可能性が出てきますので、

高所得者の方におかれましては、為替予約は有用と言えます。

ただし、雑所得における優遇……

給与 及び 退職以外の所得が20万円を超えなければ申告不要という点があるため、

給与所得のみで、為替差損益が20万以内に収まる範囲の預入を行っている場合、この限りではありません。

雑所得20万円 申告不要

※給与所得者で確定申告が必要な人(国税庁)

https://www.nta.go.jp/taxanswer/shotoku/1900.htm

1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

外貨預金 TOP:トップページに戻る。

銀行預金から投資へ

散財のすすめ : 私が購入した商品など……

投資商品と比べて、銀行の預金は大丈夫! ペイオフといった預金保護もあり、

銀行預金は 安心・安全

というイメージが強い商品になっています。

普通預金については利便性・安全性という点において何ら問題ないのですが、

定期預金、外貨預金、仕組預金はハッキリ言って地雷です。

まったくもってオススメできない、初心者殺しの商品設計となっております。

預金保険制度とは

金融機関が破綻した場合、預金者が保護される制度です。

通常ですと1,000万円 及び 利息部分の保護があるのですが、預金の種類によっては保護を受けられない場合があります。

ex1.当座預金など利子の付かない預金は1,000万円を越える部分も保護されます。

ex2.普通預金、定期預金、円仕組預金は預金保護の対象となります。

ex3.外貨預金 や 投資型仕組預金は預金保護の対象外となります。